サービス資料

サービス資料 レセコン

レセコン お問い合わせはこちら

お問い合わせはこちら

【整骨院と治療家の経営と資金】インボイス制度について解説

目次

インボイス制度とは?

インボイス制度は、輸出入取引における消費税や関税の課税方法を指します。これは、商品が国際的に売買される際に、課税の対象や税額を適切に計算し、輸出入国間の税金のやり取りをスムーズに行うための仕組みです。

整骨院におけるインボイス制度を簡単に解説

″売手から買手に対して正確な適用税率(8%、10%)を伝えるための手段″です。

消費税を納めている事業者(課税事業者)はインボイス対応された請求書等に記載された税額のみを控除することができる制度のことです。

制度についての注意点は?

整骨院の保険診療に関しては対象外です

保険診療(健康保険・労災・生保・交通事故等)の治療費は消費税対象外となりますので、インボイス対応は必要ありません。

但し、自費診療については対象になります。

最近では手軽で便利な会計ソフトが数多くあり、利用している方も多くいらっしゃるかと思います。

しかし、仕分けや勘定科目については正しい知識が必要です。

整骨院の経営など経験のある税理士の方をお探しの方はお気軽にお問い合わせください。

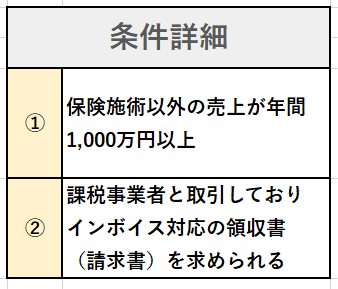

インボイス登録が不要か必要な条件について

免税事業者

※不要

課税事業者

※必要

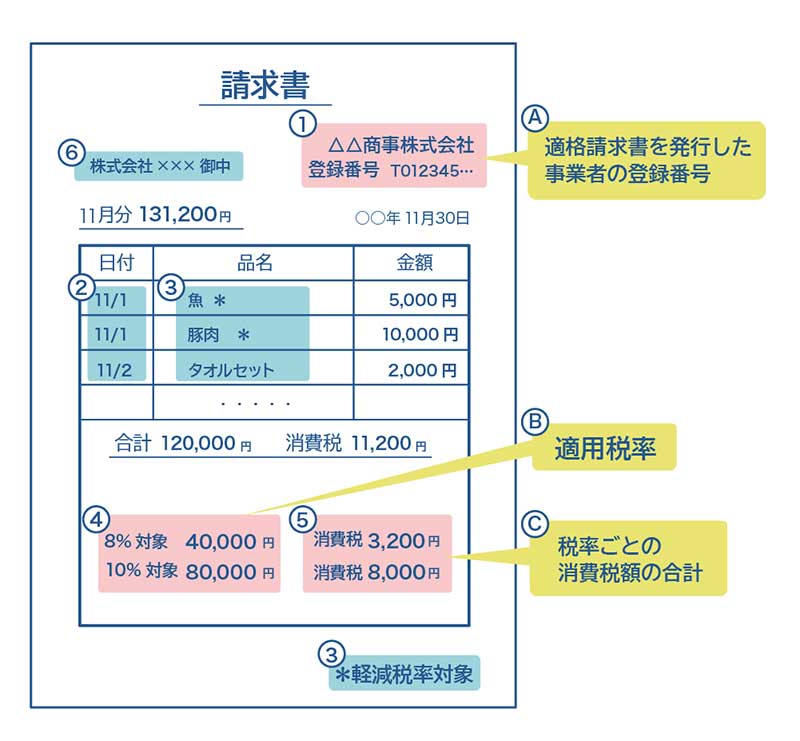

請求書はこう変わる

インボイスは、売手から買手に対して正確な適用税率や消費税額等を伝えるために消費税額等が明記された請求書等をいいますが、具体的には、現行の請求書(以下「区分記載請求書」といいます。)に記載事項が追加されたものになります。

区分記載請求書の記載事項は、次のとおりです。

請求書の発行事業者の氏名または名称【図1】

取引年月日【図2】

取引の内容(軽減対象税率の対象品目である旨)【図3】

税率ごとに区分して合計した対価の額【図4】

書類の交付を受ける事業者の氏名または名称【図6】

インボイスは、区分記載請求書の記載事項に、次の3つが追加されます。

登録番号(図A)

適用税率(図B)

税率ごとに区分した消費税額等(図C)

インボイス(適格請求書)の例

出典:国税庁「適格請求書等保存方式の概要 ーインボイス制度の理解のためにー[PDF:10.9MB] 」

」

インボイス制度の主な特徴と仕組みについて解説

ここでは豆知識としてご提案しています。

興味のある方や、より詳しく知りたい方向けです。

請求書の役割

インボイス制度では、輸出入取引における商品の売買情報が含まれた請求書(インボイス)が重要な役割を果たします。

商品の詳細情報(商品名、数量、価格など)、関税、消費税、送料などの詳細が記載されています。

課税基準

インボイス制度では、関税や消費税の課税基準が請求書に記載された金額に基づいて決定されます。

つまり、輸出国からの請求書に記載された価格が基準となり、これに基づいて関税や消費税が計算されます。

消費税

輸出取引においては、通常は輸出品に対する消費税は課税されません。

一方、輸入取引においては、輸入国の法律に従って輸入品に対する消費税が課税されることがあります。

関税

輸出入取引においては、商品の種類や原産国に応じて関税が課税される場合があります。

関税の計算は、インボイスに記載された商品価格を基に行われます。

税金の支払いと回収

輸入国で商品が受け入れられる際に、関税や消費税が支払われることがあります。これにより、輸入国での税金収入が確保されます。

また、輸出国側でも請求書に基づいて税金を回収することがあります。

詐欺や違法行為への対策

インボイス制度は、輸出入取引における詐欺や違法行為を防ぐための一環としても機能します。正確な情報の提供と記録の取得が重要です。

国際的な規制と調整

インボイス制度は国際的な貿易に関わる取引の一環として行われるため、国際的な規制や合意に基づいて実施されることが多いです。国際的な機関や貿易協定などが関与する場合もあります。

インボイス制度は、国際的な貿易における税金や関税の課税を適切に行うための基本的な枠組みです。しかし、国ごとに異なる税制や規制が存在するため、具体的な詳細は国や地域によって異なる場合があります。

輸出入取引を行う際には、適切な税務アドバイスや専門家の協力を受けることが重要です。

まとめ

整骨院のインボイス制度においては、課税売り上げがいくらかによってインボイス制度の登録が必要かが異なります。

それ以外でも、課税事業者との取引がある場合、現行のままの取引をする事により取引先の納税負担額が増えてしまう事になるため注意が必要です。

ご自身で経営する整骨院はどのように対応するのが良いか、参考になれば幸いです。

制度については政府も広報活動を行い、分かりやすく解説する活動を行っている為、より具体的なご相談を希望でしたら政府広報オンラインをご覧いただくか、全国統合医療協会までお気軽にご相談ください。

この記事の監修者